最近の乱高下相場で色々と利確や損切りをした結果、現在ポートフォリオの現金比率が50%くらいになっています。 まあ、これだけボラティリティが高いので、少し「お休みモード」でもいいかな、なんて思っていたんですが…。

休むと言いつつ、やっぱり気になって色々と調べてしまう(笑)。

特に最近、国策ど真ん中の「蓄電池」セクターがすごく気になっていて。そこから色々掘り下げていった結果、ある銘柄に行き着きました。

それが、今回打診で100株だけエントリーしたパナソニック(6752)です。

少し前まで、僕はパナソニックのことを「過去の栄光にすがる、終わった家電メーカー」だと思っていました。

でも、最近の動きや中身を詳しく調べていくうちに、その認識は大きな間違いだったと気づかされました。気づくのは少し遅かったかもしれませんが、今からでも十分に乗れる「大逆転シナリオ」が見えてきたんです。

なぜ今、あえてパナを買ったのか。その3つの理由を整理してみます。

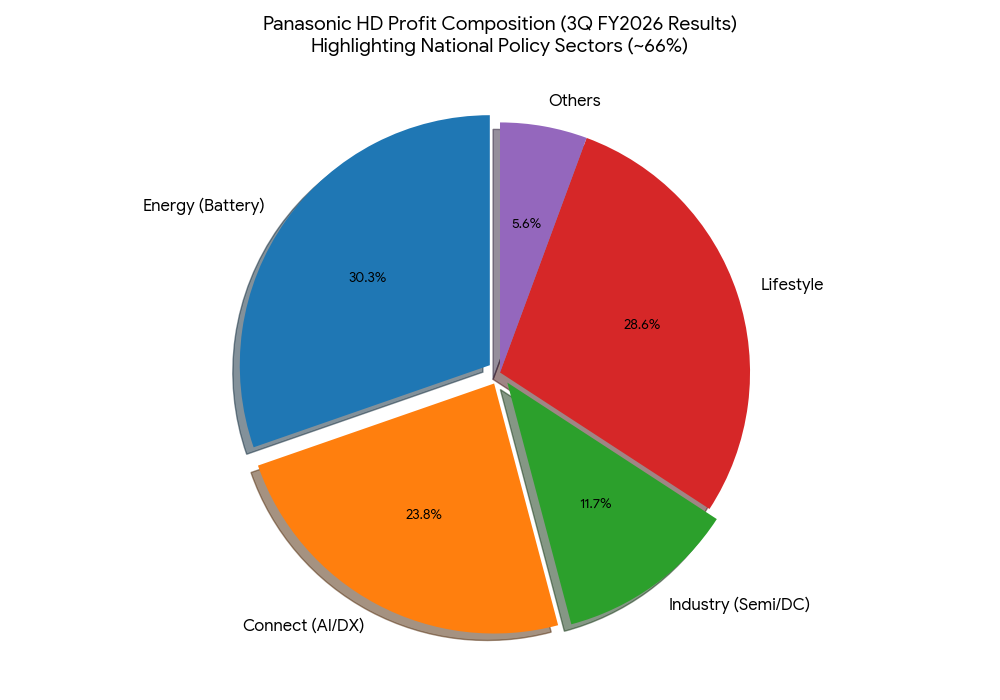

1. 実は「国策」ど真ん中の利益構造

パナソニックといえば「白物家電」のイメージがいまだに強いですが、中身はもう完全に別物に変貌していました。

今の利益を支えているのは、国が推進するGX(脱炭素)、DX(デジタル化)、経済安全保障に直結するセクターばかりです。

- 蓄電池(エナジー): 北米でのEV電池シェアや、これから爆発的に伸びるAIデータセンター向けの蓄電システム。

- AI・ソフトウェア(コネクト): サプライチェーンをAIで最適化する「Blue Yonder」。

- 半導体・部材(インダストリー): AIサーバーに不可欠な世界シェアNo.1のコンデンサーなど。

調べていて一番驚いたのがその割合です。売上こそ家電(くらし事業)がまだ4割を占めますが、利益の約7割(約66%)は、これら「国策テーマ」の3セクターで稼ぎ出しているんです。

これ、もはや「国策銘柄の筆頭格」と言ってもいい構成ですよね。

2. 「赤字決算(下方修正)」でも株価が上がったワケ

記憶に新しい2月4日の決算発表。表面上の数字は「構造改革費用の増大」による大幅な下方修正でした。

普通なら暴落してもおかしくない場面ですが、株価はどうなったか。逆に力強く上を向きました。

これは市場が「ついに本気で膿を出し切るんだな」と、楠見社長が進める構造改革をポジティブに評価した証拠だと思います。

1,800億円もの巨額を投じて負の遺産を掃除し、来期以降に利益が跳ね上がる「Jカーブ」の期待が乗った瞬間でした。この本気度は買い材料です。

3. 指標で見れば、まだ「低く見積もられすぎ」

現在の株価(約2,400円)で見ると、表面的なPERは高く見えます。

でも、今回の一時的な構造改革費用を除いた本業の稼ぐ力(調整後営業利益4,700億円)ベースで考えると、実質的なPER(調整後PER)は実はまだ15倍程度なんです。

PBRも1.1倍近辺と、解散価値に近く、負けにくい水準にあります。

日立やソニーといった他のコングロマリットが軒並み評価を上げる中、パナソニックが持つ「蓄電池・AI・データセンター」という強力な成長エンジンは、まだ株価に正当に評価されていないと感じます。

今後のプラン

というわけで、まずは打診で100株買ってみました。 ここから押し目を狙って、100万円分(あと400株ほど)は追加していく予定です。

みんなが「もう終わった会社」だと思っている時こそ、変革の最大のチャンス。 しばらくは、この「新生パナソニック」の復活劇を見守ってみたいと思います。

(※投資は自己責任でお願いします。)

コメント