こんにちは、二刀流投資家のDです。

昨日は、私の1000万円長期保有ポートフォリオの「守りの要」であるKHネオケムについて熱く語りました。「※KHネオケムの記事はこちら」

今日は、もう一つの重要な柱、トーカロ(3433)を紹介します。

KHネオケムが「超安定配当株」だとすれば、このトーカロは「成長性も兼ね備えた、攻守最強のガチホ銘柄」という位置づけです。

なぜ私はこの銘柄に数百万円単位の資金を投じ、自信を持って保有し続けているのか? その理由は、投資の王道とも言える「買い方」と、時代の潮流に乗る「最強のビジネスモデル」にあります。

【理由①:買い方】みんなが悲観した「決算暴落」で拾ったから

まず、私がトーカロをポートフォリオに組み入れた経緯からお話しします。

私がこの銘柄を買ったのは、市場が悲観に包まれていたタイミングでした。 直近の決算発表で、目先の数字が悪かったことを理由に株価が大きく売られた局面があったのです。

多くの投資家が「もう駄目だ」と投げ売りする中、私は冷静に分析しました。 「これは一過性の要因で売られすぎている。会社の根本的な競争力は何も傷ついていない」

「良い銘柄を、一時的な悪いニュースで安く買う」 これぞ株式投資の王道であり、私が最も得意とするパターンのひとつです。安値で仕込めているからこそ、多少の変動には動じず、余裕を持ってガチホできるのです。

【理由②:成長性】半導体ゴールドラッシュの「最強のツルハシ」

次に、トーカロのビジネスモデルの強さについてです。これが将来の成長を確信する最大の理由です。

トーカロの主力事業は、金属などの表面に特殊な皮膜を作る「溶射(ようしゃ)」などの表面処理加工です。これだけ聞くと地味な町工場をイメージするかもしれません。

しかし、彼らの技術は最先端の半導体製造になくてはならないものです。

半導体を作る工程では、強力なガスやプラズマが使われるため、製造装置の部品はすぐにボロボロになってしまいます。それを防ぐのが、トーカロの超高度な表面処理技術なのです。

「ツルハシ理論」の体現者

19世紀のゴールドラッシュで最も確実に儲けたのは、金を掘った人ではなく、彼らに「ツルハシ」や「ジーンズ」を売った人たちでした。

現代のゴールドラッシュは「半導体・AI」です。 どの半導体メーカーが勝つかは分かりませんが、誰が勝とうと、半導体を作るためにはトーカロの「技術(ツルハシ)」が絶対に必要になります。

半導体需要が今後爆発的に増えることは確定路線です。その恩恵を最も確実かつ直接的に受けられるのが、トーカロという会社なのです。

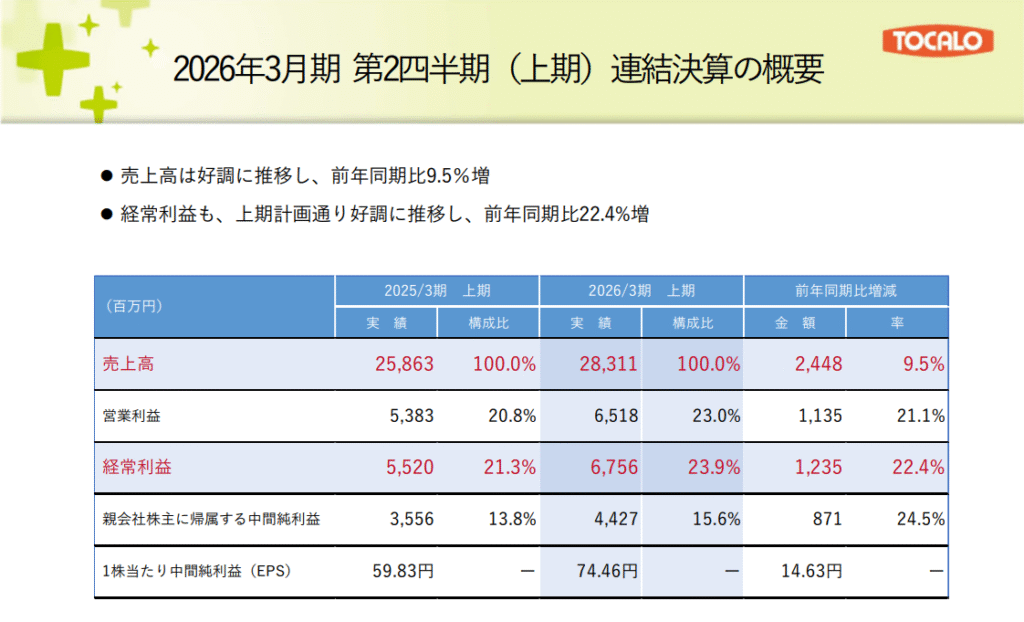

【理由③:数字】驚異の「高利益率」と、放置された「割安感」

最後に、ファンダメンタルズ(基礎的条件)です。数字は嘘をつきません。

私がトーカロに惚れ込んだのは、その「利益率の高さ」です。 営業利益率は20%を超えております。

製造業でこれだけの高利益率を叩き出せるのは、他社が真似できない圧倒的な技術力(=深い経済の堀)がある証拠です。価格競争に巻き込まれない強いビジネスを持っています。

それほど「稼ぐ力」があり、半導体という追い風もあるにもかかわらず、現在の株価指標(PERなど)は、成長性を考えると「割安」な水準に放置されていると感じます。

「めちゃくちゃ稼ぐ優良企業が、なぜか安く売られている」 これほど美味しい投資機会はありません。

まとめ:この「歪み」が解消されるまで手放さない

- 暴落時に安く仕込めた(安全域の確保)

- 半導体製造に不可欠な技術(最強のツルハシ)

- 高収益なのに割安な株価(市場の評価不足)

この3つの要素が揃っているトーカロは、私のポートフォリオの中で、長期的な株価上昇(キャピタルゲイン)と配当(インカムゲイン)の両方を狙えるエース的存在です。

市場がこの会社の真の価値に気づき、株価が適正な水準に評価されるその日まで、私はこの「黄金のツルハシ」をガチホし続けます。

(※本記事は銘柄推奨ではありません。投資は自己責任でお願いします。)

コメント