私のポートフォリオで現在保有比率1位となっている主力銘柄、KHネオケム(4189)について書きたいと思います。

高配当で業績も安定している化学メーカーですが、最近の中国情勢、特に1月7日に報じられた中国による「日本産化学品(ジクロロシラン)」への調査開始などを見て、「中国リスクは大丈夫か?」と少し心配になっていました。

そこで、私の相棒であるAI(Gemini)と、KHネオケムが抱える中国リスクの実態について、深く掘り下げて議論してみました。

結論から言うと、「リスクは確かにあるが、現在の株価はそれを織り込みすぎなほど割安。高配当を享受しながらホールドを続ける」という判断に至りました。

その思考プロセスを共有します。

1. 直近の話題:「ジクロロシラン調査」の影響は?

まず、ニュースになった中国商務省による「日本産ジクロロシラン(DCS)」へのアンチダンピング調査です。これがいきなりKHネオケムを直撃するのか?

AIの分析によると、結論は「直接的な影響は低い」とのこと。

- 理由: 今回ターゲットになっているのは主に半導体用「ガス」のメーカー(信越化学や三菱ケミカルなど)。KHネオケムが電子材料で扱っているのはレジスト用の「高純度溶剤(液体)」であり、製品群が異なるため、直接の対象にはなっていない模様です。

とりあえず、この件でいきなり追加関税や輸出停止になるリスクは低そうで、少し安心しました。

2. 真のリスクは「エアコンの国・中国」の経済失速

しかし、AIは「真の懸念は別にある」と指摘しました。それが、KHネオケムの利益の柱である「冷凍機油原料」への影響です。

- KHネオケムは、エアコンのコンプレッサーに使われる潤滑油の原料で世界トップシェア。

- そして、中国は世界最大の「エアコンの生産拠点」であり「消費地」です。

つまり、中国経済がスタグフレーションなどで失速し、エアコンが売れなくなったり作れなくなったりすると、同社の主力製品の売り上げが直撃を受けます。これが、同社にとって最も警戒すべき本質的な中国リスクです。

また、半導体材料全体への風当たりが強まることで、顧客である半導体メーカーの生産が混乱し、間接的に素材需要が影響を受けるリスクも無視できません。

3. それでも「継続保有」と判断した理由

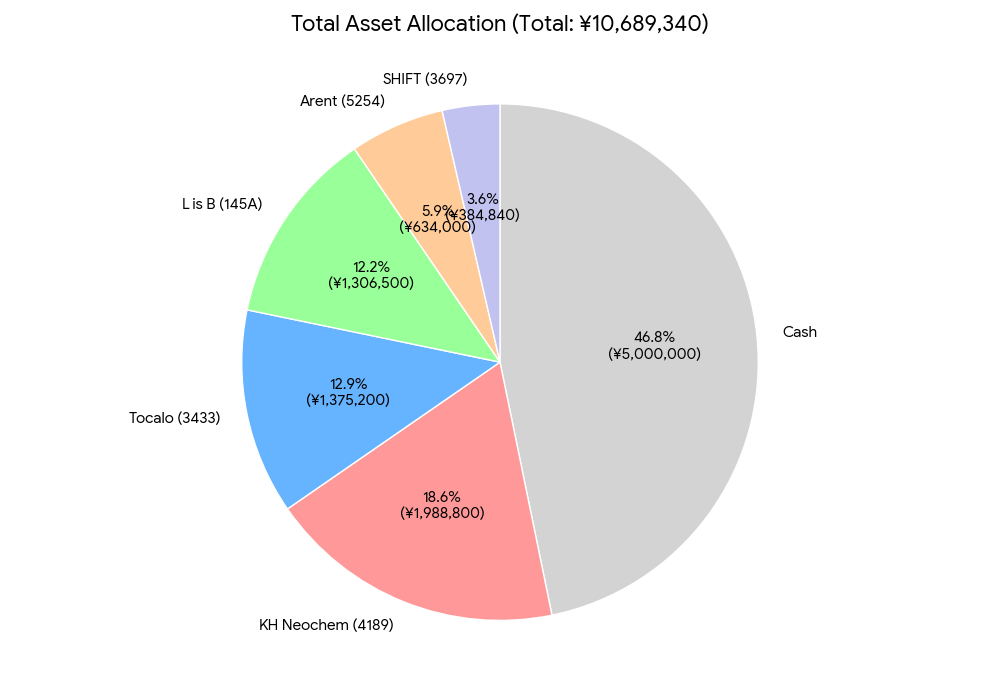

ここまでリスクを洗い出すと「売った方がいいのでは?」とも思えます。ポートフォリオの約18%を占める銘柄だけに、不安がないと言えば嘘になります。

それでも、最終的に私が「ホールド」と判断した理由は、以下の2点に尽きます。

① リスクを織り込んだ「圧倒的な割安感」

現在の株価指標(2025年12月期見通しベース)を見ると、PERは8〜9倍台、PBRは1.2倍程度。そして配当利回りは4%を超えています。

AIとの議論でも出ましたが、この水準はすでに「中国リスクを相当程度織り込んでいる」状態だと言えます。ここからさらにリスクを恐れて売るよりも、この割安さを評価すべき水準だと判断しました。

② 強化された株主還元による「下値の堅さ」

会社側は2025年度から配当方針を強化(DOE 4%以上など)しています。これは、業績が多少ブレても安定した配当を維持するという姿勢の表れであり、株価の下値を支える強力な要因になります。

まとめ:不安と付き合いながら高配当を享受する

KHネオケムへの投資は、中国経済の動向という不確実性と隣り合わせです。

しかし、投資にリスクは付き物。 「リスクがゼロになるのを待っていたら、投資機会そのものを失ってしまう」。

そう考え、現状の「割安な株価」と「魅力的な配当」という果実を得るために、リスクを許容してポートフォリオの主力として維持することを決めました。引き続き、中国情勢を注視しながら、冷静に向き合っていきたいと思います。

(※投資は自己責任でお願いします。)

コメント