私のポートフォリオの主力である「ガチホ枠」の一角、トーカロ(3433)。 先日発表された決算は、数字自体は非常に良いものでした。

- 売上高:+9.5%

- 営業利益:+21.1%

(※2026年3月期 第2四半期決算短信より抜粋 )

しかし、決算発表後に株価は大きく下落しました。「なぜ好決算なのに?」と不安に思われた方も多いでしょう。

今回は、その「株価急落の理由」と、私が「それでも回復していくと見ている根拠」について、決算短信の記述をベースに深掘りしていきます。

1. なぜ下がったのか?(受注減の背景を推測する)

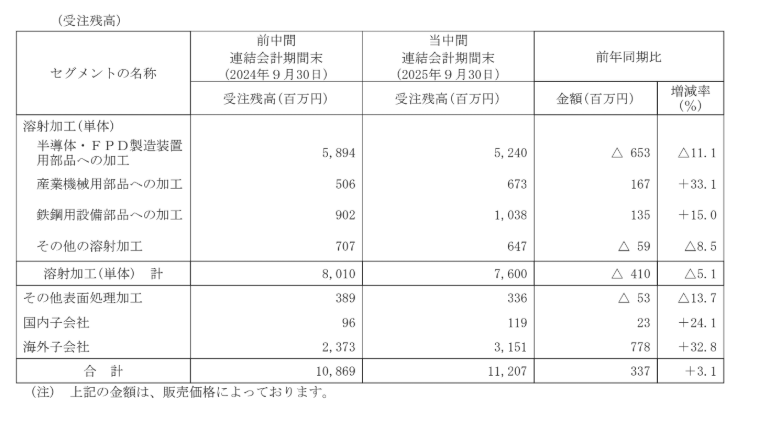

結論から言うと、今回の株価下落の主犯は、将来の売上を示す先行指標である「受注高・受注残高の減少」です。

決算短信を見ると、主力の「半導体・FPD製造装置用部品」の受注残高が、前年同期比で11.1%も減少しています 。いくら今の業績が良くても、将来の「メシの種」が減っているとなれば、投資家が不安になるのは当然です。

では、なぜ受注が減ったのでしょうか? 会社側の説明から、以下の背景が推測されます。

「地政学リスク」による需要の変化

一つ目の要因として考えられるのが、特定の地域における需要の変化です。 会社側は決算短信で、事業環境について「米国関税政策の影響や地政学リスクの高まりから、先行き不透明な状態が続いている」と述べています。

具体的な国名は伏せられていますが、これは一般的に言われる米中対立などを背景とした、いわゆる「中国特需(規制前の駆け込み需要)」が一巡した影響を示唆している可能性が高いと私は分析しています。

会社も認める「AI以外」の回復遅れ

二つ目は、会社側も明確に認めている要因です。 決算短信には、「半導体分野は生成AI…以外は比較的穏やかな滑り出しであった」と記されています。

AI向け(HBMやGPU)は絶好調でも、それ以外のスマートフォンやPC、一般産業向けなどの幅広い分野では、需要回復がまだ本格化していないことが、受注の伸び悩みに繋がっていると考えられます。

つまり、今回の減少はトーカロの技術が不要になったわけではなく、こうした一時的な外部環境の波によるものだと見ています。

2. 改善する可能性はあるか?

では、今後業績は回復していくのでしょうか?

私の見立てでは、 「改善する可能性は非常に高いが、タイミングは少し先(来期以降)」 と考えています。

業界団体(SEAJなど)やアナリストの一般的な予測データを統合すると、以下のようなシナリオが見えてきます。

「踊り場」の2025年

今期(2025年度)は、地政学リスクによる反動減と、AI以外の在庫調整が重なる「我慢の年(踊り場)」になりそうです。

「再浮上」の2026年

しかし、多くの予測で、来期(2026年度、来年の4月以降)から再び強い成長軌道に戻ると見られています。その根拠は以下の2点です。

- 2nm世代の量産開始: 最先端ロジック半導体の新工場が稼働し始めます。半導体の微細化が進むほど、製造装置の過酷な環境に耐えるため、トーカロの「高度な溶射技術」への依存度は高まります。

- AIサーバー投資の継続: データセンターへのAI関連投資は、一過性のブームではなく、まだ続くと見られています。

3. 今後の投資判断のヒント

最後に、このシナリオを前提とした、今後の投資スタンスについて整理します。

ガチホ枠(長期投資)なら

今回の下落は、半導体市場の好不況の波(シリコンサイクル)における「底」に近い可能性があります。

2026年以降の回復シナリオを信じるならば、悲観ムードで株価が下がっている今は「絶好の仕込み時」かもしれません。私はこの視点から、引き続きガチホを継続します。

遊ぶ枠(短期トレード)なら

まだ「底打ち」の明確なサイン(受注高が再び増え始める兆候)は見えていません。

次の四半期決算などで、少なくとも**「受注の減少が止まった(底を打った)」ことが確認できるまで**は、手を出さずに監視リストに入れておくのが安全策(順張り)と言えるでしょう。

まとめ

トーカロの株価下落は、決算短信の記述からも読み取れる「地政学リスク」や「AI以外の回復遅れ」といった、一時的な要因によるものだと推測されます。

「回復はするが、本格化するのは来年(2026年)春以降」と見て、時間軸を長めに取るのが、この銘柄との賢い付き合い方だと私は考えています。

(※本記事は銘柄推奨ではありません。投資は自己責任でお願いします。)

コメント