現在、私のポートフォリオの主力の一角を占めるKHネオケム(4189)。 チャートを見れば、中国経済の停滞懸念もあって安値圏での横ばいが続いています。「オワコン」「中国リスク銘柄」と見ている投資家も多いかもしれません。

しかし、決算書を時系列で丁寧に紐解いていくと、市場がまだ織り込んでいない「ある変化」が起きていることに気づきました。

それは、「在庫」と「利益率」の歪(ひず)みです。 今回は、なぜ私がこのタイミングでKHネオケムに強気なのか。その根拠となる「営業レバレッジ爆発のシナリオ」を、事実と推測を交えて解説します。

1. 決算書から読み取れる「3つの事実(Fact)」

まずは、推測を抜きにした「事実」だけを並べてみます。直近の決算から見える景色は、一見すると矛盾しているように見えます。

- 売上高は「微増」どまり

- 主力のエアコン向け需要(冷凍機油原料)は、爆発的には伸びていません。中国市場の調整も続いています。

- なぜか「利益率」は上昇している

- 売上数量があまり増えていないにもかかわらず、営業利益率は底打ちし、上昇トレンドを描き始めています。

- 棚卸資産(在庫金額)は「増えている」

- 在庫調整が進んでいるはずなのに、BS(貸借対照表)上の在庫金額は減るどころか積み上がっています。

「売上は横ばいなのに利益率は上がり、在庫は増えている」。 このちぐはぐな数字の裏にこそ、投資のヒントが隠されています。

2. 数字の裏側を読む(Logic)

なぜ、このような現象が起きているのか? 私なりの分析はこうです。

① 「何を売っているか」が変わった(プロダクトミックスの良化)

売上が伸びていないのに利益率が上がっている理由は一つしかありません。「儲かる商品への入れ替え」が進んでいるからです。 KHネオケムは今、汎用品の安売りをやめ、来るべき環境規制(2027年問題)に対応した「高付加価値な環境対応品」へシフトしています。これにより、数量が伸びなくても利益が残る体質に変化しています。

② 在庫増の正体は「売れ残り」ではない

「在庫金額が増えている=売れ残り」と判断するのは早計です。ここには2つの要因があります。

- 単価の上昇: 原料高や円安、そして上記のような「高級品へのシフト」により、在庫1トンあたりの評価額(単価)が上がっています。

- 戦略的な積み増し: これが重要です。2027年の特需に備え、あえて在庫を積んでいる可能性があります。

3. 今後のシナリオ:営業レバレッジの魔法(Hypothesis)

ここからが投資判断の核心です。 私が描いているメインシナリオは、「在庫調整一巡後の、営業レバレッジによる利益爆発」です。

化学メーカーのような装置産業は、工場の固定費が重いため、稼働率が低いと利益が出ません。しかし、ひとたび損益分岐点を超えると、**「増えた売上がそのまま利益になる」**というボーナスステージに入ります。

現在のステージ:屈伸運動(エネルギー充填)

現状の「在庫回転率」は、劇的には改善していません。 しかし、これはネガティブではありません。千葉工場の増強(生産能力1.5倍)を行い、「器」と「弾(在庫)」を大きくしている最中だからです。分母(生産能力・在庫)が大きくなっているため、見かけ上の回転率はまだ上がってきません。

未来のステージ:2026年〜2027年(爆発)

この「積み上げた高単価在庫」と「1.5倍の生産能力」が、2027年の環境規制による強制的な買い替え需要と噛み合った時、何が起きるか。

- 在庫が一気に回転し始める。

- 工場がフル稼働し、固定費の重しが取れる。

- すでに高まっている「利益率」に、さらに「数量効果」が乗算される。

過去、2021年の局面でも同様の現象(在庫減→利益率急騰)が起き、株価は跳ね上がりました。 今回のターゲットは、その再現。いや、高付加価値化が進んでいる分、営業利益率15%〜20%という過去最高水準への到達も夢ではないと見ています。

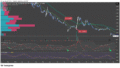

【図解】過去の勝利パターンとの比較 (青線:営業利益率 / 緑線:在庫回転率)

チャートの左側(2021年)を見てください。緑の線(在庫のハケ具合)が上向くと同時に、青の線(利益率)が急騰し、株価も大きく上昇しました。 そして今(右側)、緑の線が再び底打ちの兆しを見せています。過去の法則が当てはまるなら、次は青の線と株価が上に放たれる番です。

私の「撤退(損切り)」基準

投資において最も重要なのは、予想が外れた時の対処です。 私が描いた「利益率20%への道」というシナリオが崩れたと判断し、損切り(または保有縮小)を検討する具体的な「レッドカード」は以下の3点です。

① 営業利益率が「8%以下」に逆戻りする これが一番の撤退シグナルです。 もし売上が微増でも、利益率が再び1桁台に落ち込むなら、それは「高付加価値化の失敗」か「値上げが通らないほどの競争激化」を意味します。私の投資根拠である「質への転換」が崩れるため、即座に撤退します。

② 「売上減少」と「在庫回転期間の悪化」が同時に起きる 私が許容しているのは、「売上微増+回転期間の悪化(=攻めの在庫増)」です。 しかし、もし売上が前年比マイナスになり、かつ回転期間も伸びているなら、それは単なる「売れ残り」です。2027年を待たずに在庫評価損(損失)が出るリスクが高まるため、逃げ時です。

③ 配当方針(DOE)の変更 KHネオケムの最大の支えは「配当」です。 万が一、業績悪化を理由に「DOE(純資産配当率)の目標引き下げ」や「減配」が発表された場合、株価の下値を支えていた配当利回りの前提が崩れます。この場合も、問答無用でポジションを解消します。

結論:今は「不人気な実力者」を拾う時

市場は「わかりやすい売上成長」や「派手なニュース」を好みます。 そのため、現在の「売上微増・在庫増」という地味な決算数値のKHネオケムは、評価されづらい局面にあります。

しかし、数字の中身を分解すれば、「筋肉質な経営への体質改善」と「次のビッグウェーブへの準備」が着々と進んでいることがわかります。

私はこの「事実」と「推測」に基づき、2027年の答え合わせに向けて、今の安値圏で静かにポジションを構築(またはホールド)し続ける方針です。

※投資は自己責任でお願いします。

コメント