こんにちは、二刀流投資家のDです。

私の「100万円スナイパー口座」の監視リストで、最上位の本命として挙げているのが高砂熱学工業(1969)です。

なぜ、この銘柄の押し目を虎視眈々と狙っているのか? 「データセンター特需があるから」というのは、誰でも知っている表面的な理由に過ぎません。

私が投資家として注目しているのは、もっと構造的で、持続可能な「2つの本質的な強み」です。 今回は、その強みを深掘り分析します。

【強み①】2027年までパンパンの受注残。もはや「仕事を選んでいる」状態

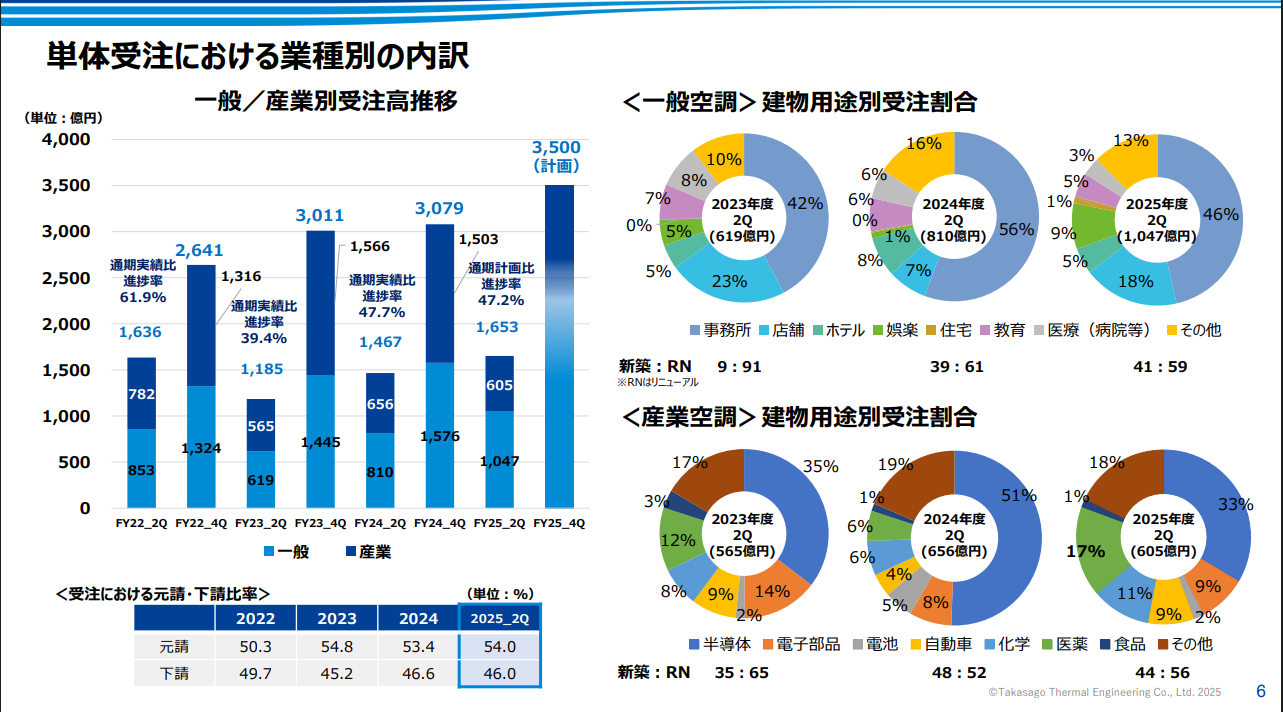

建設・設備業界を見る上で、最も重要な指標の一つが「手持ち工事高(受注残高)」です。これは、まだ売上に計上されていない「将来の売上の約束」です。

高砂熱学の直近の決算資料を確認すると、この手持ち工事高が過去最高レベルに積み上がっています。私の試算では、今のペースで仕事をしても2027年頃まで食いつなげるほどの仕事量をすでに抱えています。

「受注が減った」のではなく「断っている」

最近、四半期ごとの受注高が少し減少している局面がありました。これを「需要のピークアウト(減少)」と捉えるのは早計です。

私の見立てはこうです。 「仕事が多すぎてキャパシティオーバーになり、儲からない仕事を断っている(選別受注している)から、見かけ上の受注が減っただけ」

会社側も決算説明の場で「採算性を重視した受注活動」に言及しています。つまり、現在の高砂熱学は、顧客を選べる圧倒的な「売り手市場」にいます。

これは、今後数年間にわたって「高い利益率(受注単価)が維持される」ことを意味する強力な根拠です。

【強み②】人が増えなくても現場は回る。「生産性向上」の鬼

もう一つ、私が高く評価しているのが「効率化」への取り組みです。

建設業界は深刻な人手不足です。普通なら「人がいないから仕事が増やせない」となりますが、高砂熱学は違います。

「人が増えなくても、仕事の量は増やせる仕組み」を着々と構築しているのです。

DXとT-Baseによる革命

具体的には、以下のような取り組みで労働生産性を劇的に高めています。

- BIM(ビルディング・インフォメーション・モデリング)の活用: 3Dモデルで設計・施工管理を行い、現場での手戻りや無駄を削減。

- T-Base(独自の施工合理化拠点): 現場で配管などを組み立てるのではなく、工場であらかじめユニット化して持ち込む。現場作業を減らし、品質も安定させる。

実際、直近数年のデータを見ても、従業員数は大きく増えていないにもかかわらず、売上高と利益は右肩上がりです。これは「一人当たりの稼ぐ力(生産性)」が向上している何よりの証拠です。

まとめ:だから私は「調整局面」を待つ

- 選別受注による「高利益率の維持」

- 効率化による「生産性の向上」

この2つの構造的な強みがある限り、高砂熱学のファンダメンタルズは極めて強固です。 単なる一過性のブームで終わる銘柄ではありません。

だからこそ、地合いの悪化などで株価が一時的に下落した局面は、恐怖ではなく「千載一遇の狙撃チャンス」となります。

私のスナイパー口座は、その瞬間を静かに待っています。

(※本記事は銘柄推奨ではありません。投資は自己責任でお願いします。)

コメント