2026年1月現在、日本市場で起きている現象に違和感を覚えている投資家は多いはずです。

本来であれば、「金利が上がれば通貨(円)は買われ、株価は下がる」のがセオリーです。しかし、今の日本市場の現実はどうでしょうか。

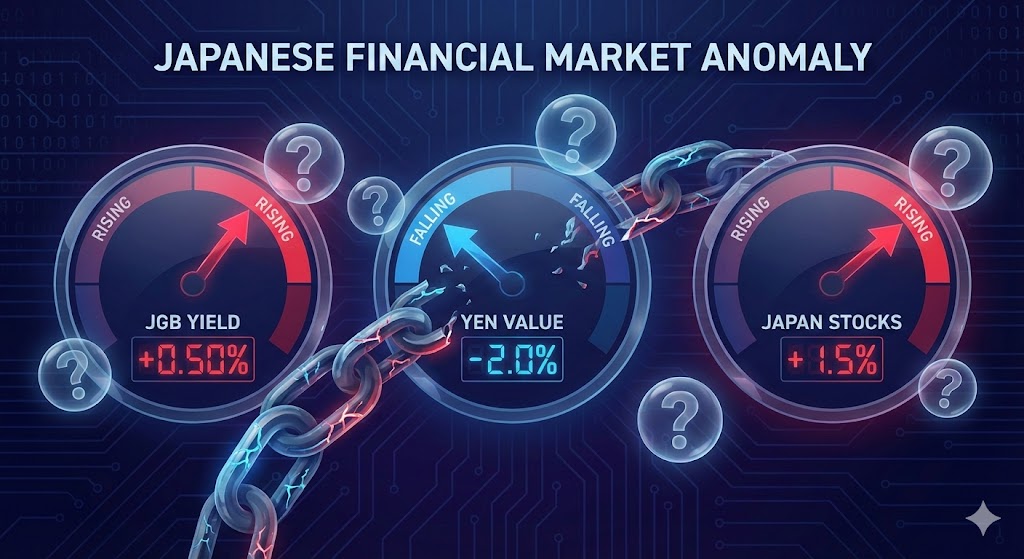

- 日本の長期金利:上昇(2.2%台)

- ドル円:全く円高にならず、円安維持(158円台)

- 株価:下がるどころか堅調

この「金利高・円安・株高」という奇妙なトリプル現象。

結論から言えば、これは「景気が良いからの金利上昇」ではなく、「日本の財政リスクによる悪い金利上昇」と「インフレヘッジ(現金回避)としての株高」である可能性が高いと私は見ています。

高市政権の発言が招いた誤解

この歪みの震源地の一つと思われるのが、高市新政権による財政運営への懸念です。

高市首相はプライマリーバランス(PB)の黒字化目標について、「単年度ではなく数年単位で見る」と発言しました。これは「成長のための投資を優先する」という意図でしたが、海外投資家や債券市場には、残念ながら次のように「翻訳」されてしまったようです。

「日本政府は財政規律を棚上げし、ブレーキなしで国債を増発する気だ」

結果、国債の需給悪化懸念から「国債売り(金利上昇)」が加速。さらに、「財政が緩む国の通貨は持ちたくない」という連想から、金利が上がっても円が買われず、むしろ売られる(キャピタルフライトに近い)動きが出ています。

今の株高は、企業業績への期待もありますが、それ以上に「円の価値が下がるから、消去法で株などの実物資産に変えておこう」という、防御的な買いの側面が強いのではないでしょうか。

解散総選挙直前。私の相場観とポジション

さて、そんな状況下で、目前に迫った解散総選挙。

巷では様々な予想が飛び交っていますが、私個人の見立てとしては、「高市政権は存続し、連立与党で過半数を取る」んじゃないかなと思っています。

さすがに、野党(中道左派など)が過半数を取るというシナリオは、現実的には考えにくい。もちろん、高齢者の票がどう動くか分からない不透明さはありますが、それでも政権交代とまではいかないだろう、と。

そうなると、今の「積極財政&金融緩和継続(=円安・株高)」の路線は、選挙後も基本的に継続される公算が高い。

そう考えているからこそ、私はこの選挙前のタイミングでも、引き続きポジションを多めに持つスタンスを崩していません。

「選挙の結果を見てから動けばいいのでは?」という意見もあるでしょう。 しかし、もし私の予想通り与党が勝利した場合、その結果が分かってから動いたのでは、すでに株価は織り込んで高くなってしまっている可能性が高い。

リスクはありますが、ここは自分の相場観を信じて、ポジションを取っておくのが正解な気がしています。

将来のリスクシナリオ:「PB黒字化」の逆回転

もちろん、このまま永遠に「円安・株高」が続くとは限りません。将来的なリスクシナリオとして、「インフレによる自然増収で、意図せずPBが黒字化してしまう」可能性も頭の片隅には置いています。

もしそうなれば、日本国債への信認が回復し、日銀が遠慮なく利上げできるようになり、強烈な「円高」が発生するかもしれません。

そうなると、これまでの「円安ドーピング」で利益を嵩上げしていた輸出関連企業(自動車など)は厳しくなり、日経平均などの指数全体としては大きな下押し圧力となるでしょう。

今後の戦略

もしそのようなシナリオが現実味を帯びてきた場合は、これまでのような「円安・インフレに乗っかって、指数を買っておけば勝てる相場」は終わる可能性があります。

その時は、円高メリットを受ける「内需グロース」や、為替に左右されにくい「バイオ」、あるいは世界的な実需がある「本物の半導体銘柄」など、個別の選別眼が問われる相場になるはずです。

ですが、まずは目の前の総選挙です。 「高市政権継続=円安株高トレンド維持」というメインシナリオに賭け、今は現金の比率を下げてフルインベストメントに近い状態で、開票の夜を待ちたいと思います。

コメント