こんにちは、二刀流投資家のDです。

これまで、100万円の短期スナイパー口座の監視銘柄(高砂熱学、ナブテスコ、INTLOOP)を紹介してきましたが、今回は私のブログの「本丸」1000万円長期ガチホ枠の話をします。

私のポートフォリオの中で、最も大きな割合を占める主力銘柄であり、精神的な支柱とも言えるのが、化学メーカーのKHネオケム(4189)です。

地味な銘柄かもしれませんが、私はこの会社に全幅の信頼を置いており、少々の株価変動では絶対に手放すつもりはありません。

なぜ、そこまで確信を持って「ガチホ」できるのか? 機関投資家と同じレベルの視点で分析した、3つの鉄壁の理由を解説します。

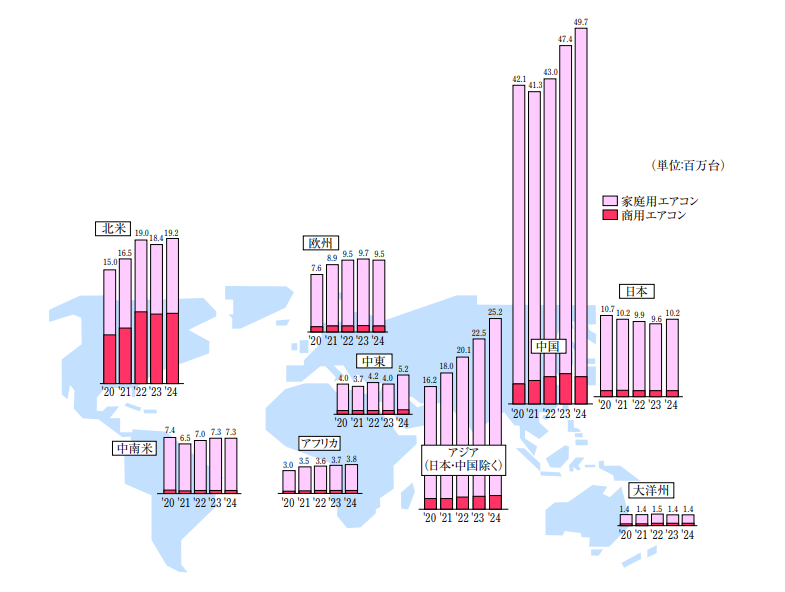

【理由①:超長期】世界的な「エアコン需要増」という構造的な追い風

KHネオケムの主力製品の一つが「冷凍機油(れいとうきゆ)の原料」です。 簡単に言えば、エアコンや冷蔵庫の内部を循環し、スムーズに動かすための「血液」のような役割を果たすオイルの原料です。

この市場は、今後数十年単位で構造的に拡大し続けることが約束されています。

- 新興国の経済発展: インドや東南アジアなど、人口が多く暑い国々で、これからエアコンの普及が本格化します。

- データセンターの増加: AIの普及で爆発的に増えるデータセンター。そのサーバーを冷却するためにも、巨大な空調設備が不可欠です。

- EV(電気自動車)の普及: EVのエアコンにも、高性能な冷凍機油が使われます。

これらは一過性のブームではなく、時代の不可逆な流れです。エアコンが増え続ける限り、KHネオケムの製品は売れ続けます。

【理由②:中期】2027年「法改正(冷媒規制)」特需という独壇場

2つ目の理由は、もう少し近い未来の話です。これが分かる人は、かなりの「ガチ勢」でしょう。

エアコンに使われる「冷媒(フロンガスの一種)」には、環境保護の観点から国際的な規制(キガリ改正など)が進んでいます。 日本でも、2027年に向けて規制が強化され、環境負荷の低い「新しい冷媒」への切り替えが急速に進みます。

ここがポイントです。 「冷媒が変われば、それに合わせて冷凍機油も変えなければならない」のです。

新しい環境対応型冷媒に適合する高性能な冷凍機油原料を作れるメーカーは、世界でも限られています。KHネオケムはその分野のニッチトップ企業です。

この法改正は、同社にとって強力な「強制的な買い替え特需」を生み出す、またとない追い風となります。

【理由③:足元】直近決算で見えた「筋肉質な体質」への進化

最後に、足元の業績についてです。これが私が自信を深めた最大の理由です。

直近の決算(を見て、多くの投資家は「売上高が前年比で減っている(または横ばい)」ことに失望し、株を売ったかもしれません。

しかし、私は全く違う場所を見ていました。「利益率」です。

- 売上高は伸び悩んでいるのに、営業利益率・経常利益率は明らかに改善(上昇)している。

これは何を意味するでしょうか? 原材料価格の高騰をしっかりと製品価格に転嫁できていること、そして何より、付加価値の高い製品の割合が増え、会社が「筋肉質」になっている証拠です。前年同期比で16%利益率上昇。

事実、利益率は改善しており、通期の利益目標達成も十分に視野に入っています。 表面的な売上高の数字に惑わされず、「稼ぐ力の質」が向上している点こそ、私がこの銘柄を信頼する理由です。

まとめ:目先のノイズは無視。私は持ち続ける

- 構造的なエアコン需要増(超長期)

- 法改正による特需(中期)

- 利益率改善による体質強化(足元)

この3つの時間軸で強固な根拠がある限り、日々の株価の上下はノイズに過ぎません。 私はスナイパー口座で短期の利益を狙いつつ、本丸であるKHネオケムは、どっしりと構えて配当(現在の配当利回りは約4%)をもらいながら、長期的な成長の果実を享受し続けます。

(※本記事は銘柄推奨ではありません。投資は自己責任でお願いします。)

コメント